V tomto článku chci sdílet užitečné rady a varování týkající se pojištění majetku. Dnes se tedy zaměřím na 4 klíčové aspekty: podpojištění, nesprávné nastavení pojistných limitů, bezpečnostní stupeň, který by měl být vyhovující pro pojištěnou domácnost a pojištění odpovědnosti.

1.Podpojištění

Často se stává, že se uzavře pojistka na dům nebo byt a pak se smlouva odloží na místo, kde zůstane několik let bez pozornosti. Někteří klienti si smlouvu pravidelně kontrolují pomocí finančního nebo pojišťovacího poradce. Podpojištění může mít vážné následky v případě pojistné události.

Reálná situace:

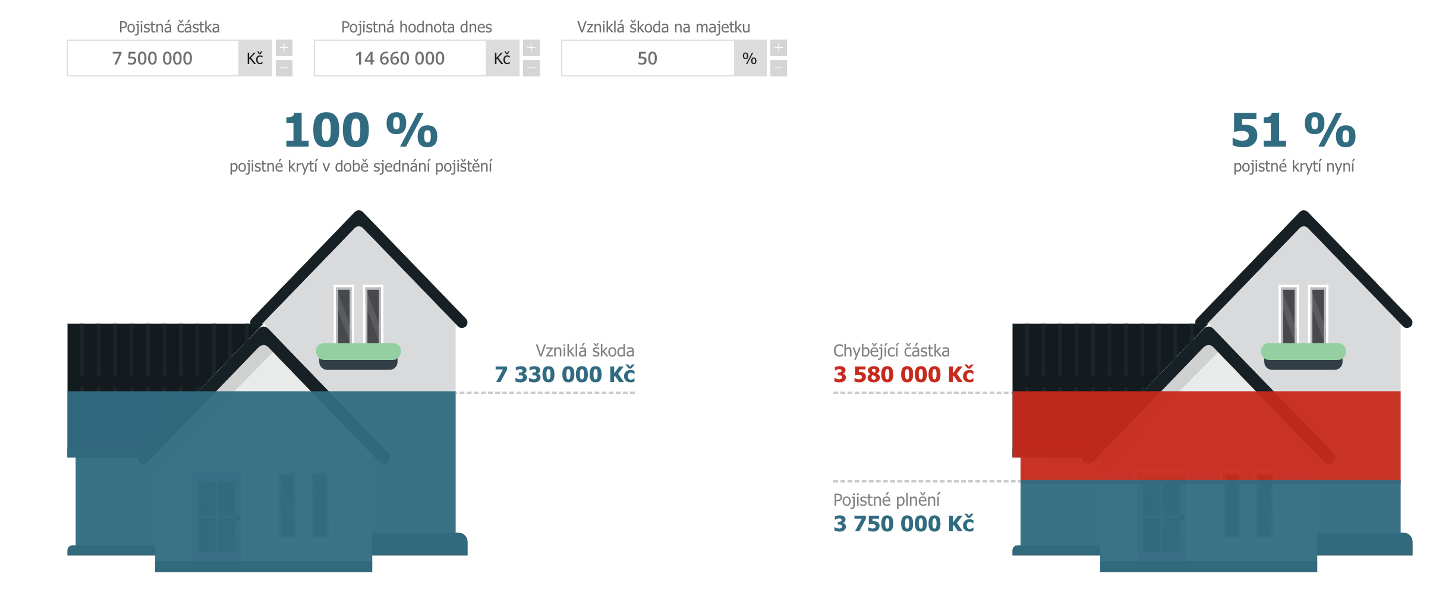

Nechtěně může nastat podpojištění, pokud je pojistná částka nízká ve srovnání s aktuální hodnotou nemovitosti. Řekněme že v roce 2010 pojistná částka odpovídala ceně nemovitosti, v roce 2021 může být nemovitost mnohem dražší. To znamená, že by měla být aktualizována pojistná smlouva. Pokud se tak nestane, může to vést k podpojištění a snížení pojistného plnění v případě škody.

Zde ukázka pojistné událost, kde podle likvidátora nastala škoda na majetku ve výší 50 %. Pojišťovna uplatní tzv. podpojištění a klient místo částky 7 330 000 Kč dostává od pojišťovny částku 3 750 000 Kč.

Doporučuji alespoň jednou za 2 roky udělat aktualizaci pojistné smlouvy na rodinný dům nebo byt.

2. Nesprávné nastavení pojistných limitů

Na co si dát pozor v případě pojištění domácnosti?

Například při koupi nového kola nebo elektroniky je potřeba si zkontrolovat limity pojistného plnění, které jsou uvedeny v pojistné smlouvě.

Kupříkladu klient má pojištěnou domácnost na 500 000 Kč. Pořídí si nové kolo za 120 000 Kč a žije v domnění, že v rámci pojištění domácnosti má toto nové kolo pojištěné. To je sice pravda ale v dané pojistné smlouvě je limit pro jízdní kolo v místě pojištění 100 000 Kč. Proto by pojišťovna plnila „pouze“ do 100 000 Kč. Podobný příklad je u elektroniky a cenností.

Proto je potřeba se podívat do pojistné smlouvy nebo kontaktovat svého finančního poradce.

3. Bezpečnostní stupeň

V rámci pojištění domácnosti je potřeba v případě rizika odcizení věci krádeží mít správně určenou bezpečností zabezpečení. Týká se to především vstupních dveří a oken. Pravidlem je, že s vyšší pojistnou částkou roste i požadavek na zvýšení úrovně zabezpečení.

Zde příklad u jedné pojišťovny.

Stupeň zabezpečení „II.“ – limit plnění do 1 000 000 Kč

Vstupní dveře jsou:

- Uzavřené a uzamčené bezpečnostním uzamykacím systémem nebo

- Uzavřené a uzamčené běžným zámkem a dveřní závorou nebo

- Tzv. bezpečnostními dveřmi

Okno, jiná prosklená část – např. prosklené balkónové dveře, větrací a sklepní okénka, střešní okna a vikýře, prosklené stěny s výjimkou skleněných cihel apod. nebo zvenku přístupný otvor (světlík apod.), jejichž dolní část je umístěna níže než 2,5 m nad okolním terénem nebo nad přilehlými a snadno přístupnými konstrukcemi (schodiště, ochozy, pavlače, instalované lešenářské konstrukce, přístavky apod.) musí být zevnitř uzavřené, jsou-li otevíratelné zvenčí, i uzamčené.

Pokud by tedy byla pojistná částka vyšší, než je stupeň zabezpečení, může nastat krácení pojistného plnění ze strany pojišťovny.

4. Pojištění odpovědnosti

Nedílnou součástí pojištění majetku je také pojištění odpovědnosti. Toto pojištění kryje v případě, kdy nemovitost (pojištění odpovědnosti z držby nemovitosti) nebo klient (pojištění občanské odpovědnosti) způsobí třetí osobě škodu na majetku, škodu na zdraví, či finanční ztrátu.

Zde doporučujeme tyto částky mít pojištěné minimálně od 10 000 000 Kč.

Shrnutí:

- Aktualizace pojistné částku na dům a domácnost.

- Spočítat si, jakou pojistnou částku má domácnost (cennosti, oblečení, volně stojící nábytek, elektronika).

- Zjistěte si, jaký stupeň zabezpečení má mít domácnost a zdali ho splňujete.

- Nastavit pojištění odpovědnosti minimálně na 10 000 000 kč.

Děkuji, že jste dočetli až jsem. Pokud budete mít jakékoliv dotazy, jsem Vám k dispozici.

Váš hypoteční specialista

Šárka Zouharová

ve spolupráci s Martinem Šilhavým z firmy Boneo

Chýně

tel.: 775 411 664

Tato e-mailová adresa je chráněna před spamboty. Pro její zobrazení musíte mít povolen Javascript.